2023年伊始,全球汽车市场基本延续了年末的复苏态势,主要得益于供应链限制、新冠疫情蔓延导致的半导体短缺等不利因素有所缓解。其中,美国车市延续了去年年末的增长,欧洲车市连续六个月保持同比增长,但受通货膨胀和利率上升等因素的影响,消费者的购买力无法使美欧车市恢复到新冠疫情前的水平。但中国车市的情况则较为疲软,跌幅高达35%,特别是政策离场,乘用车产销疲软,春节假期提前到1月等因素促使整体车市下行。

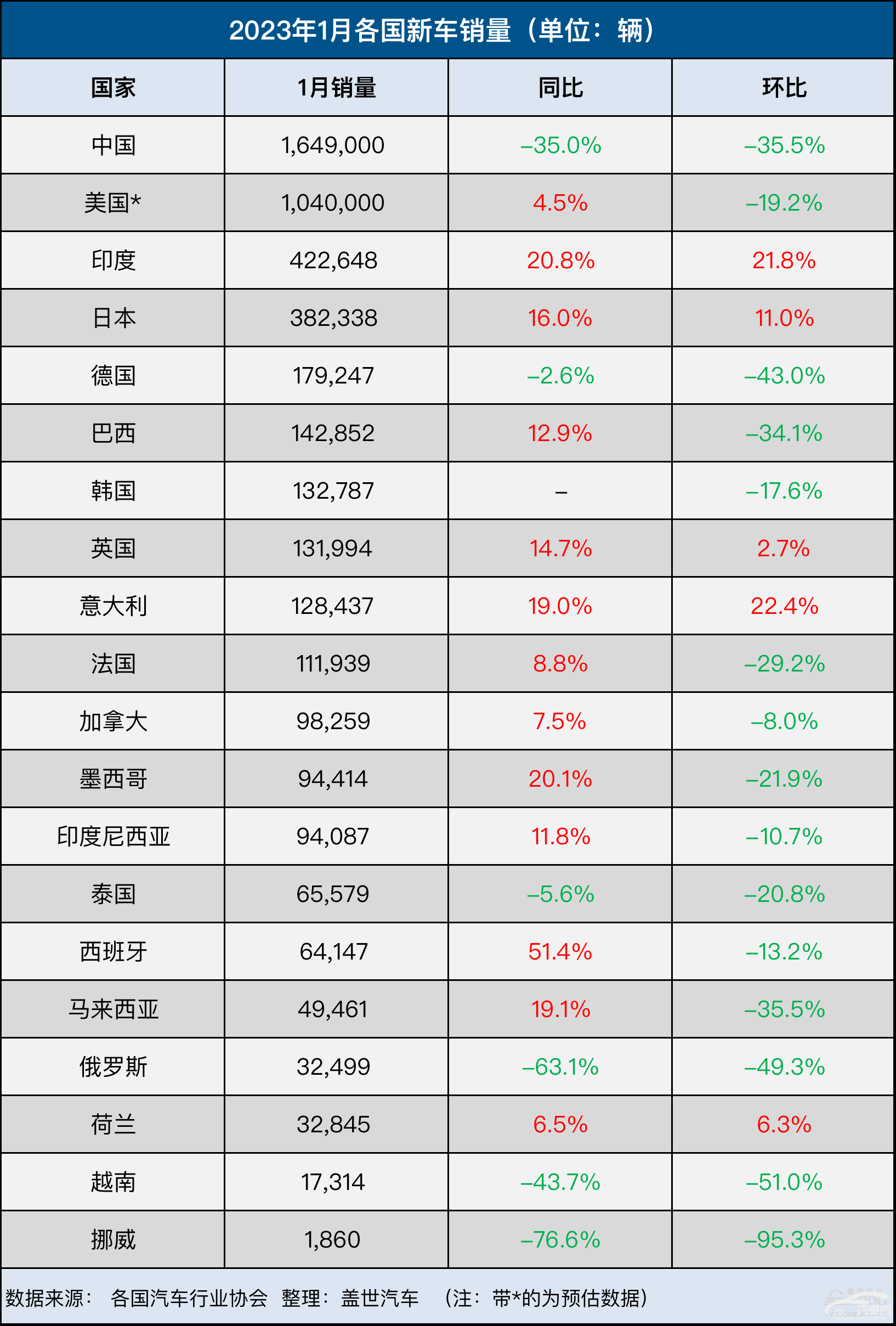

根据盖世汽车整理的20个国家的汽车销量,1月份,只有中国、德国、泰国、俄罗斯、越南和挪威的销量较去年同期有所下滑,并且销量下滑原因各不相同。

首先,作为全球最大的汽车市场,中国1月汽车产销分别为159.4万辆和164.9万辆,同比下降34.3%和35%,环比下降33.1%和35.5%。中国汽车市场开局不利受到了多种因素的影响,包括春节假期提前至1月,传统燃油车购置税优惠政策和新能源汽车补贴等政策退出,年末厂家冲量效应,消费者提前透支部分需求,企业生产经营时间减少等。展望今年第一季度,中汽协表示,我国汽车工业稳增长任务依然十分艰巨,国内有效需求不足致使汽车消费恢复还比较滞后,预计一季度终端市场仍将承受较大压力,需要政策持续提振。

德国1月的销量同比微跌2.6%,是欧洲五大主流车市中唯一一个销量呈同比下跌趋势的市场,主要受到德国电动汽车补贴政策下调的影响。德国电动汽车补贴下调自2023年1月起开始实施,也促使该国电动汽车销量大幅下跌,从而影响了整体车市的销量。而俄乌之间的紧张局势持续到2023年,俄罗斯车市依旧处在西方制裁的重压下,销量同比大跌63%,是全球遭受打击最大的汽车市场。

相比之下,挪威1月的销量的跌幅惨重,同比大跌77%,环比下降95%,创下了自1962年以来的最低纪录。挪威公路联合会(OFV)解释称,多个因素造成了销量的下跌。首先是俄乌局势升级和新冠疫情导致的供应限制;其次,挪威自2023年1月起开始对所有乘用车征收新的重量税,导致绝大多数新乘用车价格大幅上涨,导致了去年年末的大规模购车热潮,以及年初的消费者需求骤降。

在东南亚汽车市场,泰国和越南1月份汽车销量也较去年同期有所下跌。其中,越南的销量较去年同期大跌43.7%,主要是因为去年同期的销量数据过于强劲,当时越南经历了2021年新冠疫情封控后购车活动的大幅反弹。其中,起亚在越南的销量下降62%;马自达销量下滑49%;标致的销量暴跌81%;泰国的销量同比下跌5.6%,主要是因为半导体短缺导致部分车型交付延迟。

除了上述几个国家外,盖世汽车整理的其余车市的销量均较去年同期有所上涨。

其中,作为全球第二大车市,美国1月轻型汽车销量约为104万辆,较去年同期供应严重受限的市场增长了约4.5%,但仍是自2014年以来同期第二低的销量水平。尽管美国汽车市场的供应有所改善,但消费者需求在经济压力下开始减弱。高昂的价格、不断上升的利率和较低的激励措施正在影响美国消费者的购买力。就在1月底,美联储将联邦基金利率再次上调25个基点,以应对高通胀。这是自3月以来美联储第八次加息,也是另一个影响消费者汽车购买力的因素。此外,美国1月裁员人数也创两年多来新高,主要是受经济衰退影响的科技公司裁员所致。

欧洲1月新车注册量为911,064辆,同比增长11%。得益于西班牙和意大利新车销量的强劲增长,欧洲新车销量连续第6个月保持增长。其中,西班牙的销量同比大涨51.4%,而去年同期西班牙新车市场受到了菲洛梅娜(Filomena)风暴的严重影响,销量大跌26%。虽然半导体和其他零部件的供应问题有所缓解,但汽车制造商目前仍在应对通货膨胀和经济放缓。不过,欧洲汽车市场连续6个月的增长趋势点燃了车市从新冠疫情低迷中反弹的希望。

总的来看,虽然中国汽车市场显露疲态,但随着政府继续稳定和扩大汽车消费,并协同地方出台的促进汽车消费等政策,以及节后各地大规模基建工程陆续开工,为中国汽车市场后续的平稳发展注入了“强心剂”。虽然经济不确定性、通货膨胀、利率上升等挑战正在冲击美国和欧洲车市,但彭博行业研究的分析师预计,在经历了连续三年的销量下滑后,欧洲汽车市场今年的销量可能会同比增长5%至10%,其他机构和车企也预计美国车市今年将恢复增长。其中,丰田汽车和通用汽车预计2023年美国新车销量将同比增长约9%。

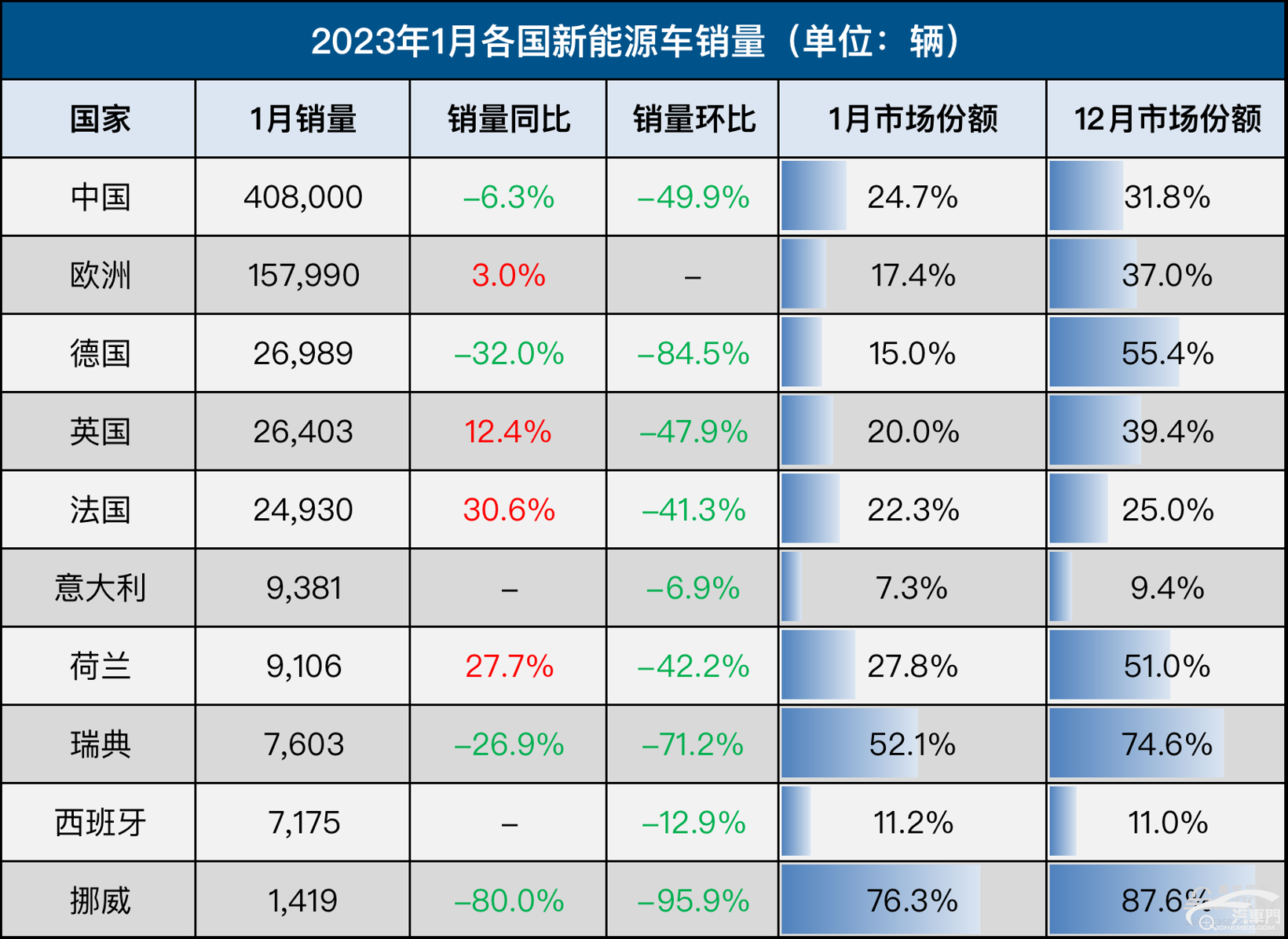

2023年伊始,中国新能源车市开年不利,产销分别为42.5万辆和40.8万辆,同比下降6.9%和6.3%,环比下降46.6%和49.9%,市场占有率为24.7%。不过这也在意料之中,国补退出、春节假期提前至1月、市场价格波动等因素扰乱着市场的平稳运行。不过,新能源车市也出现了新的局面。首先,在政策层面,“国补”退出,“地补”接棒,自1月以来,数十个省市出台相关政策,或延长购车补贴时间,或提供新能源补贴,或发放消费券等等。而在市场层面,中国新能源车市掀起了一阵降价潮,特斯拉、小鹏、蔚来、极氪、问界等车企纷纷通过直接或间接的方式降价。

相比之下,欧洲电动车市依旧欣欣向荣,实现了增长。在2023年的第一个月,欧洲电动汽车销量为157,990辆,同比增长3%,市场份额从去年同期的19%降至17%。其中,欧洲纯电动汽车销量为93,551辆,同比增长13.9%,市场份额为10.3%;欧洲插电式混合动力汽车销量为64,439辆,同比下跌9.2%,市场份额为7.1%。

其中,作为欧洲最大的电动汽车市场,德国电动汽车销量同比大跌32%,市场份额跌至15%。自2023年1月起,德国新的电动汽车补贴政策开始正式实施。其中,德国插电式混合动力汽车补贴取消,而此前消费者最高可享受4,500欧元的补贴。受此影响,德国插电式混合动力销量大跌53%至8,853辆,市场份额为4.9%(自2020年6月以来的最低值),市场分析机构预计德国此类车型的销量将在2023年全年持续走低。

德国纯电动汽车的补贴力度也有所降低,其中售价在4万欧元以下的车型补贴从6,000欧元降至4,500欧元;售价在6.5万欧元以下的车型补贴从5,000欧元降至3,000欧元。消费者纷纷在新补贴政策实施前购买了电动汽车,德国纯电动汽车销量也因此同比下跌13.2%至18,136辆,市场份额为10.1%。市场分析机构认为,德国纯电动汽车补贴政策对销量影响并不太大,市场应该在第二季度达到平衡。

即使供应链短缺在某种程度上有所改善,但德国经济将继续面临重大阻力,这必将影响到今年的汽车市场。其中,汽车制造商及其供应链上的企业都是能源大户,将面临能源价格上涨带来的成本压力,而消费者正面临经济衰退和通货膨胀。2023年,德国整体汽车销量不太可能实现增长,但电动汽车的需求可能会保持相对上涨,这至少意味着德国电动汽车的市场份额将继续增长。

作为欧洲电气化速度最快的市场,挪威1月电动汽车销量同比暴跌80%,环比暴跌96%,市场份额从2022年同期的90.5%大跌至76.3%。其中,纯电动汽车的市场份额从83.7%下跌至66.5%,插电式混合动力汽车的市场份额从6.8%增至9.8%。挪威电动汽车销量的暴跌也离不开政策调整的影响。自2023年1月起,挪威开始对价格超过50万克朗(约48,248美元)的新电动汽车征收增值税,对所有乘用车征收新的重量税,导致消费者需求骤降。

挪威的新政策对电动汽车和非电动汽车市场都有影响,但非电动汽车市场遭受的打击更大。其中,碳排放量相对较高的汽油车辆目前的税率要高得多,促使挪威1月的汽油车销量从2022年12月的2,503辆大幅下跌至36辆。对于深受挪威消费者青睐的中型SUV,实际支出比以前高出大约8%至10%,甚至更多。而对于最流行和最实惠的入门级纯电动汽车,挪威消费者的实际支出现在比以前大约高出5%。

因此,与其他动力系统的车型相比,消费者购买纯电动汽车的实际支出相对较小。等到挪威的新政策常态化,消费者和车企逐渐适应,挪威电动汽车市场份额将进一步增长。此外,价格更便宜、尺寸更小的纯电动汽车更受挪威消费者的喜爱,等到挪威市场可以提供各种更平价的车型和更完善充电基础设施,挪威将进一步加快把剩余非纯电动汽车销量转化为纯电动汽车,完全成为一个纯电动汽车市场。

全球电气化是大势所趋,但目前全球新能源车市的发展仍处于不成熟的阶段,导致销量发展趋势波动,但从总体来看仍是向好发展。就从中国新能源车市来看,为了延续2022年的良好势头,中国工信部将围绕技术攻关、推广应用、基础设施建设等持续发力,加快新体系电池、汽车芯片、车用操作系统等技术攻关和产业化应用,并尽快研究明确新能源汽车车购税减免等接续政策,稳定市场预期。

而从欧洲电动汽车市场来看,车企和零部件企业纷纷加大在欧洲的电动汽车相关业务的投资力度,充电基础设施也在加速完善,欧盟也计划推出2035年禁售内燃机新车的规定,一些欧洲国家也在配合市场调整政策,短期的挑战不足以阻碍电气化的长期发展趋势。

汽车门网,更专业的汽车质量投诉平台,查询相关车型投诉信息请点击汽车投诉按钮进入。

热门资讯

更多

精彩推荐

更多

发表我的评论